Além do Hype: Um Guia Prático para Implementação de Times de Open Banking no Brasil

- WSO2 Team

- Content Writer, WSO2

Sumário Executivo

O Open Banking deve redefinir o cenário bancário do Brasil, tornando-o mais inovador, competitivo, tanto quanto fácil e acessível ao usuário. Ele aproveita as interfaces de programação de aplicativos públicos - comumente conhecidas como APIs abertas - para permitir que desenvolvedores terceirizados criem aplicativos e serviços centrados no consumidor usando serviços bancários e financeiros tradicionais. Ao permitir que clientes autorizem seus bancos a enviar seus dados financeiros a outros provedores ou iniciar pagamentos diretamente de suas contas bancárias, esta nova iniciativa promete “empatar o jogo”.

O foco de toda instituição financeira agora é a agilidade para fornecer rapidamente serviços que atendam às necessidades do consumidor.

Esta publicação destaca os principais aprendizados que provavelmente irão remodelar a forma como os bancos do Brasil operarão em um mundo de Open Banking. O material apresenta nossa experiência adquirida em primeira mão, atendendo às demandas de Open Banking de projetos em todo o mundo.

Principais aprendizados

- A maioria dos bancos no Brasil adotou uma abordagem de esperar para ver em relação à colaboração com as fintechs. No entanto, isso não mais funcionará, pois o Open Banking evidencia a necessidade por fintechs, assim como os consumidores têm cada vez mais adotado soluções de fintechs. Para que os bancos sejam competitivos neste novo espaço, eles precisam ter planos sólidos. Não podem mais ignorar a importância da colaboração, nem reduzir o Open Banking a apenas um requisito de conformidade. Os bancos devem ver as fintechs como parceiros, e não mais como concorrentes, para atingir suas metas de negócios daqui para frente.

- Já existem casos de uso. Os bancos podem se concentrar em casos de uso para começar, e experimentar mais à medida que amadurecem digitalmente e ganham parceiros mais maduros também.

- A adoção do consumidor não deve ser uma preocupação para o Open Banking. Os dados comprovam que o Open Banking veio para ficar.

- A segurança é uma preocupação para muitos bancos. No entanto, devido ao trabalho feito para tornar as APIs de Open Banking seguras globalmente, isso não é um problema real. Na verdade, ele é mais seguro do que a captura de tela, que é o método alternativo que os consumidores usam para autorizar o compartilhamento de dados.

- Sua estratégia em termos de metas tecnológicas e comerciais deve estar ligada diretamente a seus objetivos de negócios mais amplos. Entenda quais metas de negócios você pode alcançar por meio do Open Banking, e entre em consenso com as várias equipes relevantes para a iniciativa. Nossas lições aprendidas e metodologia irão ajudá-lo a estabelecer uma estrutura básica para fazer isso.

- Sua estratégia de Open Banking não deve se limitar à conformidade regulatória. Você precisa criar flexibilidade e agilidade em suas equipes de tecnologia e negócios para responder aos regulamentos e requisitos de negócios em evolução (ou seja, onde há um impulso natural para você fazer mais com APIs de Open Banking com ofertas premium e voluntárias para se destacar).

- Para conseguir tudo isso, abordar a cultura será fundamental. Sem a mentalidade certa entre o conselho, a alta gestão e os líderes de negócios e tecnologia de sua empresa, o projeto de OB, assim como qualquer outro projeto de transformação digital, está fadado ao fracasso. Portanto, em sua metodologia de OB, você precisa ter uma maneira estruturada de lidar com essa necessidade de alinhamento interno a longo prazo, para construir essa mudança cultural.

Com base em nossa experiência, vimos que os bancos pelo mundo que adotaram o Open Banking como uma oportunidade inovadora para um crescimento disruptivo, em vez de uma carga regulatória, foram além entrando em novos mercados e criando novos modelos de negócios, mas também se transformaram digitalmente. Esta nova iniciativa força os bancos a incluir mudanças dinâmicas em todos os aspectos do negócio - como em termos de convergência de tecnologias divergentes, adoção de estratégias ágeis e foco na personalização da experiência do cliente.

Esperamos que você goste da leitura.

Introdução

O Open Banking está chegando ao Brasil. Este guia visa fornecer aos tomadores de decisões técnicas e comerciais, e aos encarregados da implementação, uma cartilha compacta para ajudar a iniciar seu trabalho. Fazemos isso dando um passo para trás no hype, que tende a envolver conversas de Open Banking reconhecendo desafios práticos de tecnologia, estratégicos, culturais e orçamentários enfrentados pela maioria das empresas em projetos desta natureza. Com isso em mente, aqui está seu guia do mundo real para a implementação de serviços de Open Banking no Brasil.

Este guia começa cobrindo alguns dos principais fatores locais a serem considerados ao construir sua estratégia. Em seguida, abordamos as áreas problemáticas que muitos de vocês encontrarão ao executar seus projetos e discutiremos suas soluções. A seguir, revisaremos as lições aprendidas com implementações globais no Reino Unido, na UE, na Austrália e no Bahrein (Oriente Médio), e terminaremos com uma lista, que formará um framework simples para o sucesso da sua implementação de Open Banking.

O que é Open Banking? Uma explicação rápida

“Open banking” é um conceito que permite que clientes, bancos e terceiros usem e se beneficiem mais dos silos de dados de consumidores mantidos pelos bancos. Fundamentalmente, o Open Banking permite que os clientes de bancos compartilhem dados sobre eles mantidos pelos bancos. Em termos técnicos, isso geralmente é feito por meio de APIs seguras, que permitem que clientes ou terceiros autorizados acessem esses dados. Prevê-se que, após ampla adoção, um ecossistema de APIs seria criado com vários aplicativos de terceiros, serviços e plataformas intermediárias integrando-se com bancos para reinventar serviços financeiros usando os próprios dados desses clientes.

A adoção do Open Banking já está em andamento. Muitos bancos em todo o mundo adotaram o Open Banking com base em escolhas estratégicas para buscar os benefícios das APIs abertas, bancos digitais e aproveitamento do vibrante ecossistema de fintechs. Da mesma forma, a variedade de aplicativos de usuário final e provedores de serviços intermediários aumentou significativamente. O número de chamadas de API feitas por terceiros em nome dos clientes também está crescendo.

O Open Banking já é essencial para o setor bancário. O crescimento lento acelerou à medida que os casos de uso e a adoção pelos bancos dispararam. Esses números sugerem que mesmo o banco mais conservador em termos digitais deve ter uma estratégia coerente em torno do Open Banking e da transformação digital, para preparar seus negócios para o futuro.

(Fontes: OBIE Annual Report 2020, Q4 2020 Konsentus Third Party Provider Open Banking Tracker, Platformable’s Banking APIs State of the Market Report Q3 2020)

Hoje, em regiões como a UE, o Reino Unido e a Austrália, o sistema de Open Banking é comandado por reguladores que buscam afrouxar o monopólio dos dados financeiros mantidos por bancos maiores. O argumento político é que isso estimula a atividade econômica e o bem-estar social, ao promover a concorrência e a inovação no setor bancário - um setor considerado cauteloso em relação a mudanças e lento em adotar tecnologias. É importante ressaltar que, tanto em mercados de rápido crescimento quanto os desenvolvidos, espera-se que o Open Banking proporcione inclusão financeira, permitindo que setores mais carentes da sociedade sem conta bancária acessem uma gama mais ampla de serviços agregando, liberando e dando-lhes controle sobre seus dados financeiros. Isso sem dúvida criará um impacto mensurável no Brasil, onde o Banco Mundial estima que 30% da população (45 milhões de adultos que movimentam R$ 817 bilhões por ano) não tem acesso a serviços financeiros.

(Fonte: The Global Fidex Database 2017, https://globalfindex.worldbank.org/index.php/node)

(Fonte: Instituto Locomotiva, 2019, https://static.poder360.com.br/2019/10/Os-brasileiros-e-o-dinheiro-em-e…)

| APIs de Open Banking | Casos de Uso que você pode construir |

| APIs de informações de conta e produtos | Agregação e comparação Empréstimo e score de crédito Assessoria e reestruturação de dívidas KYC e verificação |

| APIs de iniciação de pagamento | Iniciação do Pedido de Pagamento Reembolsos ou estornos |

| APIs premium | Gestão Financeira Pessoal Gestão Financeira de PMEs Faturamento e pagamentos comerciais Empréstimo e score de crédito KYC avançado e verificação Lealdade e recompensas |

O Open Banking é, de fato, um grande teste para a eventual adoção mais ampla de dados abertos. O “Open Finance” emergiu como uma iniciativa dominante com a Financial Conduct Authority (FCA) no Reino Unido, explorando ativamente regulamentações semelhantes ao Open Banking para cobrir setores como o de seguros. Na Austrália, o regime de Open Banking já faz parte de uma iniciativa de todo o setor econômico, com os dados abertos sendo introduzidos em uma gama cada vez maior de setores, incluindo energia e telecomunicações. O Reino Unido está seguindo o exemplo com sua iniciativa “Smart Data”, e a UE e os EUA também têm analisado mais regulamentações de portabilidade de dados. Nesse sentido, o Open Banking também pode ser descrito com precisão como um termômetro da economia de dados abertos - a consequência inevitável da convergência de dados, tecnologia, direitos do consumidor e inovação.

A forma como cada banco responde à oportunidade de Open Banking enquanto navega pelos seus desafios - incluindo tecnologia legada, o custo de implementação e manutenção, o custo do talento de engenharia e a garantia do verdadeiro alinhamento interno - determinará sua posição neste amplo ecossistema.

2.0 Contexto é tudo — Principais fatores que impactam estratégias de Open Banking no Brasil

2.1 O Open banking deve impulsionar inovações baseadas em fintech - especialistas, tomem nota disso

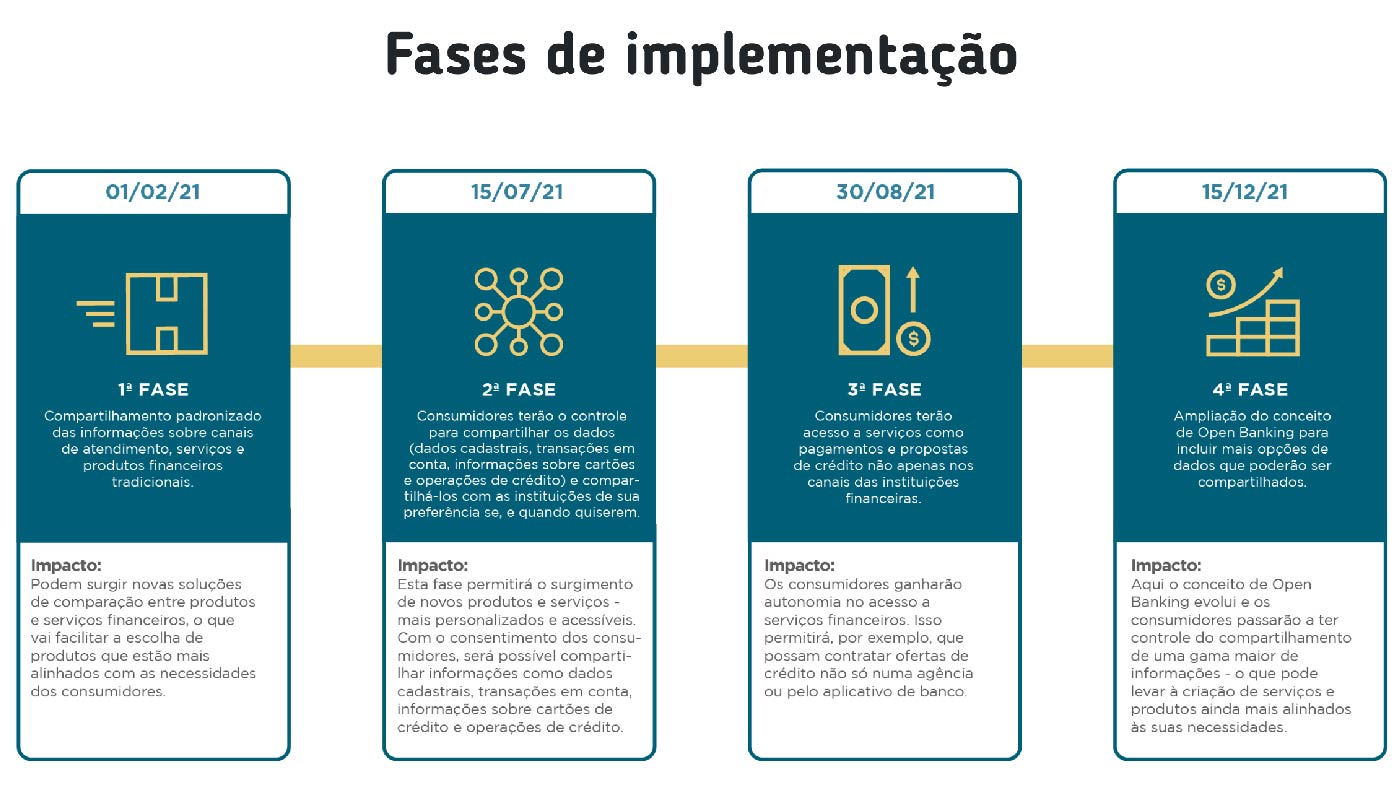

Em maio de 2020, o Banco Central do Brasil (popularmente conhecido como Bacen ou BCB) anunciou suas "regras de funcionamento do Sistema Financeiro Aberto (Open Banking)", estabelecendo firmemente que o Open Banking permitirá o compartilhamento padronizado de dados e serviços pelas instituições. A medida faz parte da Agenda BC# e está relacionada com a missão institucional do Banco Central de promover a eficiência do sistema financeiro do país.

A iniciativa faz parte de um programa mais amplo - o que também inclui lançamentos como o PIX, novo meio de pagamento eletrônico que está ativo desde outubro de 2020 com exclusividade no Brasil -, para desenvolver uma acelerada economia digital, promover a concorrência, e melhorar a oferta de produtos e serviços financeiros para os consumidores.

O objetivo do Banco Central é revolucionar a indústria financeira do Brasil, não só por meio da abertura de contas bancárias, mas também pelo aumento do uso efetivo e pleno de serviços e produtos financeiros digitais que circularão mais o próprio dinheiro.

Na prática, o Open Banking acontecerá quando a pessoa física ou jurídica decidir quando e com quem irá compartilhar seus dados cadastrais, e será preciso ter o consentimento do usuário para acessar dados como: nome, CPF/CNPJ, telefone e endereço, além de dados transacionais como informações sobre renda, faturamento de empresas, conta corrente, etc. Há ainda os dados sobre produtos e serviços que o cliente usa: informações sobre empréstimos pessoais, financiamentos, entre outros.

O Bacen atua como o principal ator dentro deste novo ecossistema que se inicia com o Open Banking ou Open Finance, porém não está sozinho. Atualmente o Brasil possui mais de 750 fintechs ativas, segundo destacou o relatório Distrito Fintech 2020. E apesar de um cenário aparentemente desfavorável à concorrência para essas startups, uma vez que o Brasil representa uma das maiores concentrações bancárias do mundo com cinco bancos detentores de 85% dos ativos totais do segmento comercial - ultrapassando, inclusive, países como os Estados Unidos com seus cinco maiores bancos detendo menos que 50% dos ativos totais do mercado -, os dados do relatório da Distrito destacam um crescimento de 34% no número de fintechs em relação ao quadro de 2019.

(Fonte: Distrito Fintech Report 2020: https://conteudo.distrito.me/dataminer-fintech)

Este é um claro sinal de que o ecossistema financeiro do país está preparado e acompanhando, na mesma velocidade, as mudanças e tendências que se percebem desenvolver ao redor do mundo no aprimoramento de soluções e serviços financeiros.

Novamente, esta é uma tendência global onde a maioria dos reguladores destacam a atração das fintechs como sua principal motivação para o Open Banking, e os bancos tradicionais devem reconhecer essa realidade. O ecossistema de fintechs do Brasil ocupa a 19ª posição global, sendo que a cidade de São Paulo é o 6° maior HUB de Fintechs do mundo, segundo dados da Findexable, com impactos local e regional significativos. Portanto, o impulso regulatório para o Open Banking deve alterar significativamente o cenário local, especialmente para os bancos tradicionais que não se adaptarem.

Então, as fintechs vieram para ficar, mas e agora?

2.2 A aceitação do consumidor não é o problema, os bancos precisam ir além

Os bancos no Brasil têm apresentado alguma demora em responder à aceitação das fintech pelos consumidores. Segundo a MindMiners, a partir de seus comportamentos em outros setores, os consumidores estão dispostos a adotar serviços inovadores oferecidos pelos bancos. A consultoria revelou que o avanço dos bancos digitais vem ameaçando mudar radicalmente o cenário de concentração bancária do Brasil. Na lembrança espontânea de marcas de instituições financeiras, o crescimento da menção a bancos digitais como Nubank e Inter (em relação aos dados do estudo de 2017) chamou à atenção, ao mesmo tempo em que bancos como o Banco do Brasil e Itaú tiveram uma queda de citações. Importante notar ainda que a tendência foi observada também nas classes C, D e E que muitas vezes não são associadas às fintechs. Os estudos da MindMiners observaram ainda que entre 2017 e 2019 o número de brasileiros que utilizam algum serviço de bancos digitais mais do que dobrou - de 25% para 55%. Isto porque o consumidor considera, em sua maioria, que estes bancos digitais lhe oferecem tarifas mais baixas (47%), mais opções em operações digitais (46%), menos burocracia nas operações (37%) e bom atendimento (18%).

A Federação Brasileira de Bancos realizou agora em 2020 um estudo em parceria com a Deloitte denominado Pesquisa Febraban de Tecnologia Bancária , onde aponta que o mobile banking, como uma das tendências de adoção de serviços de fintechs, só tende a crescer. O número de transações realizadas pelo mobile banking no Brasil teve um salto de 11% de 2018 para 2019, passando de R$33,1 bilhões para R$39,4 bilhões. E espera-se que as operações via mobile banking representem, em breve, a metade das transações bancárias do país. Uma realidade da Era da Transformação Digital que vem também transformando as operações dos bancos, no entanto, em um ritmo mais lento.

A ampla estratégia observada pelos bancos em geral, no Brasil e no mundo, tem sido uma abordagem de “esperar para ver”, não indo além de projetos pontuais para um envolvimento estratégico de longo prazo com parceiros ou tipos de parceiros identificados. Considerando a política do Banco Central em colocar as tecnologias e tendências usadas pelas fintechs especialistas no centro de sua iniciativa de Open Banking - e sabendo-se que enquanto o restante do mundo vem experimentando uma diminuição de investimentos em capital de risco, mas a América Latina tem recebido o maior fluxo de capital já visto na história - veja o exemplo de empresas como o Quinto Andar, a Loggi e Buser, sem falar das fintechs como o Nubank, Inter e Creditas que juntas somaram aportes de quase US$1 bilhão de dólares (mais de R$5.6 bilhões) de venture capitals estrangeiras -, está claro que os bancos precisam pensar bem em como isso afetará seus modelos de negócios.

Embora não haja uma regra de que o engajamento com fintechs seja o único caminho para o sucesso (uma alternativa pode ser ter equipes internas de fintech), prosseguir com uma estratégia clara para responder à dinâmica competitiva de fintechs e grandes empresas de tecnologia, ainda mais em tempos de Open Banking, é uma necessidade e não uma opção.

2.3 Casos de uso estão se tornando claros - siga as fintechs e acompanhe as tendências

O Banco de Compensações Internacionais (BIS), instituição considerada o banco dos bancos centrais de todo o mundo, mapeou as fintechs da América Latina no estudo recente O alvorecer da fintech na América Latina: paisagem, perspectivas e desafios onde destaca que o Brasil lidera a região em termos de adoção de fintechs pelos consumidores para suas necessidades bancárias. Além de ser o maior mercado de fintechs em termos de investimento, volume de financiamento alternativo e número de negócios. Somado a este fato, a pesquisa O mercado de Fintechs, conduzida pela Confederação Nacional de Dirigentes Lojistas (CNDL), o SPC Brasil e o Sebrae indica que 64% dos brasileiros residentes em capitais são ou foram clientes de ao menos uma fintechs nos últimos 2 anos.

Os serviços mais utilizados nesse período foram conta bancária (45%), cartões de crédito (40%) e transações financeiras via criptomoedas (20%). Depois, seguem empatados os serviços de corretoras de valores ou investimentos (19%), aplicativos de gestão financeira pessoal (19%), empréstimo pessoal (19%) e seguro (19%). Em face disso, essas estatísticas fornecem um forte contraponto para quem ainda possa vir a questionar a introdução de Open Banking em um mercados de crescimento rápido como o Brasil.

Outros casos de uso discutidos pelo Bacen e que refletem nas fintechs do Brasil incluem novos tipos de pagamento focados em reduzir os atrasos e custos de transferência de remessas, alavancando a plataforma de identidade eletrônica do governo e recursos semelhantes de governo eletrônico (seguindo tendências globais), e as oportunidades de crescimento decorrentes da crescente adoção do e-commerce, especialmente após o surgimento da pandemia mundial. Esses casos de uso irão evoluir para soluções que utilizam dados de Open Banking. Os provedores de serviço não apenas procurarão melhorar suas soluções atuais com dados melhores e mais acessíveis, mas também com dados mais ricos, trazendo percepções acionáveis sobre os consumidores finais.

Olhando para os padrões emergentes de Open Banking pelo mundo, dados publicados recentemente pela Open Banking Implementation Entity (que entregou Open Banking no Reino Unido sob as diretrizes estabelecidas pela regulação) pintam um quadro semelhante ao do Brasil - o que não é surpresa, considerando que ambos os mercados possuem sistemas bancários modernos. O gerenciamento de finanças pessoais e a agregação de contas são os casos de uso mais populares de fintechs para consumidores. Curiosamente, gestão financeira de PMEs (23%), a facilitação de melhores experiências do usuário e solução em pagamentos para e-commerce (17%), contabilidade e serviços fiscais (16%), gestão de fluxo de caixa (16%) e empréstimos alternativos (13%) surgem como tendências ao analisar as proposições disponibilizadas por fintechs em lojas de apps, segundo a OBIE. É importante não esquecer que as equipes internas do próprio banco são usuários de dados de Open Banking. Acesso a dados enriquecidos, automação de processos e experiência de uso aprimorada são casos de uso de Open Banking destacados outros estudos recentes sobre o setor no Brasil.

Junto com o aumento do investimento, a clara adoção do consumidor e casos de uso emergentes mostram que fintechs devem ser uma prioridade política no Brasil. Usar o Open Banking como um catalisador para acelerar a mudança também representa um movimento estratégico ousado para estabelecer a liderança inicial do país, uma tendência que será claramente o normal no setor bancário na próxima década.

2.4 Os bancos estão acordando para as novas possibilidades. Não fique para trás

Nesse ambiente, não é surpreendente que os bancos já tenham começado a mudar de mentalidade para serem mais abertos à colaboração com fintechs. Dados da pesquisa Fintech Deep Dive 2020 da PwC mostram que 35% das fintechs no Brasil afirmam já terem parcerias com bancos; 28% vêem os bancos como parceiros futuros e outras 20% miram os bancos como possíveis compradores estratégicos, e apenas 18% os enxergam como competidores.

A edição 2020 do mesmo relatório, feito em parceria com a ABFintchs, acrescenta que 73% das fintechs já estão desenvolvendo soluções para Pix e Open Banking, e destas 76% projetam colher maiores benefícios advindos destas duas iniciativas logo no primeiro ano. Das empresas pesquisadas, 13% já oferecem um serviço que ainda não está disponível no sistema bancário.

Do lado dos bancos, não é de hoje que também existe uma certa abertura para parcerias com fintechs. Bancos estrangeiros e brasileiros têm buscado há algum tempo trabalhar com fintechs para adquirir e testar novas tecnologias, tanto quanto contratá-las como fornecedoras de produtos e serviços. Para essas instituições, as fintechs funcionam como um laboratório de “oxigenação” e de renovação de processos, além de celeiro para novos talentos profissionais. Mas, esta realidade ficou por um bom tempo restrita a grandes e poucos bancos.

Um dos primeiros bancos brasileiros a se aproximarem das fintechs no Brasil foi o Bradesco, que em 2014 lançou o seu programa InovaBra, incentivando startups a gerar novas tecnologias e inovação para os negócios do próprio banco. Somente quatro anos depois, o BGT Pactual criou o boostLAB, programa de aceleração de inovação premiado duas vezes pela revista Global Finance como um dos melhores laboratórios de inovação financeira do mundo.

Já o banco BV decidiu apenas recentemente investir em seu processo de transformação digital, mas já está colhendo bons frutos com mais de 100 parcerias e 25 investimentos em empresas do setor.

Do lado das fintechs há uma visão muito positiva nas parcerias com os bancos, tanto quanto há uma grande empolgação e iniciativa de parcerias com outras empresas de tecnologia e de diferentes setores, atuando em perfeita sintonia com o Banco Central. Como é o caso do recente anúncio de lançamento da Zetta, nova associação de empresas da América Latina que oferecem serviços financeiros digitais. Formada por iniciativa de algumas gigantes da tecnologia, entre elas duas das maiores fintechs da América Latina: o Nubank e o Mercado Pago; além do Google, Creditas e a Movile, a Zetta trabalhará três grandes frentes: competitividade, inovação tecnológica e inclusão financeira, pautas muito bem alinhadas à agenda que do Bacen.

O que vemos aqui é uma grande parcela de instituições financeiras, especialmente fintechs, tanto quanto gigantes de outras indústrias, tomarem o Open Banking como prioridade estratégica número um de seus negócios, adotando uma abordagem tática muito bem estruturada. Então, se você ainda está lento em seus programas de Open Banking e fintechs, você está correndo um sério risco de ficar para trás no mercado latinoamericano mais acelerado em sua transformação digital.

2.5 APIs padronizadas por si só não vão resolver, um conjunto de tecnologias ágil é uma obrigação para aqueles que desejam escalar e se destacar

Em todo ecossistema de Open Banking regulamentado, todos os bancos eventualmente terão as mesmas APIs obrigatórias. Este também se tornará o cenário padrão no Brasil. Ter as APIs de Open Banking padrão por si só não beneficiará o banco e só proporcionará benefícios mínimos para os consumidores finais e fintechs.

Existem estratégias propostas e discutidas para ajudar os bancos a obterem sucesso na construção de diferenciais em Open Banking. Elas variam de programas para incutir uma cultura ágil empreendedora nos bancos, construção e envolvimento com comunidades de desenvolvedores e capacitação interna. Em tudo isso, a tecnologia tem um papel facilitador fundamental. Uma boa gestão de API, junto com recursos como produção e monetização de API estabelecem a base para isso. Além disso, tecnologias e metodologias como ledger distribuído, IA, metodologias ágeis, arquitetura de microsserviços e abordagens nativas da nuvem que ajudam a coletar, processar e compartilhar melhor os dados e disponibilizar serviços úteis. de forma rápida e interativa, para consumidores finais e consumidores de API (por exemplo, fintechs) dariam a você a capacidade de se destacar na multidão e atrair os melhores parceiros, enquanto dimensiona os serviços à medida que a tração aumenta.

2.6 Entre os tradicionais, a dificuldade de execução digital permanece muito real

Mudar a mentalidade para trabalhar em estreita colaboração com fintechs nunca é fácil. No Brasil, isso é ampliado por vários bancos que ainda usam tecnologia legada em seus sistemas bancários centrais. Uma cultura que aborda a TI como um centro de custo em vez de uma função estratégica e resistência em colaborar com fintechs são fatores comuns que representam um obstáculo significativo para equipes que trabalham em projetos como o Open Banking. Repetidamente, o fracasso em abordar essa cultura significa que as iniciativas de transformação significativas tiveram que contar com desenvolvedores terceirizados de baixa qualidade ou sucumbiram às limitações de sistemas de tecnologia não alinhados aos negócios.

Entender o problema, porém, não traz muito conforto. Mesmo quando um projeto de transformação digital é sancionado pelo conselho, construir e manter um amplo apoio de cima para baixo de forma consciente e contínua sempre será difícil e lento, envolvendo o lobby de influentes fora do comitê do projeto e provando sempre o valor das iniciativas pelo tempo que for necessário para começar a gerar ROI. Uma tarefa importante para os bancos brasileiros em responder a isso, se olharmos para o Open Banking como uma iniciativa transformadora mais ampla, é reconhecer esses desafios antecipadamente e desenvolver um programa de engajamento em toda a organização para garantir uma mudança de mentalidade sobre o potencial da tecnologia para impactar os negócios. Parceiros e tecnologia que auxiliam nisso são, obviamente, uma lacuna fundamental a ser preenchida.

2.7 Dentro de uma estrutura feita para ser participativa, você pode se dar ao luxo de ficar de fora?

Agora que está claro que algum grau de envolvimento com Open Banking não é negociável, também é importante entender como o banco pode ser capaz de influenciar o regulador. Com a Política de Open Banking, o Bacen deixou claro que adotaria uma metodologia inspirada inicialmente em modelos aplicados em países como o Reino Unido e a Austrália, mas com a clara intenção de implementar um escopo mais ousado para ir além em uma série de fatores que não estão previstos nas jurisdições destes outros países, inclusive permitindo que todas as partes interessadas fossem engajadas desde as etapas de design e implantação.

Significativamente, a ‘fase de implementação’ sugere que o teste inicial das regras e infraestrutura de Open Banking pode ser alcançado trabalhando em conjunto com muitos bancos, sejam os obrigatórios ou interessados. Como seu banco poderia ser incluído nessa fase de adoção inicial? Isso proporciona aos bancos a estratégia de envolvimento regulatório certa para influenciar o escopo, o cronograma e os requisitos técnicos do regime de Open Banking do Brasil. Cada banco deve incluir em sua política de Open Banking uma definição forte de como seria o sucesso em termos de envolvimento regulatório e uma estratégia para alcançá-lo, seja agindo sozinho ou por meio de consórcios e grupos para alinhar o regime de Open Banking não apenas ao objetivos gerais do Open Banking, mas também para o próprio plano de negócios do banco.

Infográfico website Open Banking do Bacen: https://openbankingbrasil.org.br/

Outra maneira pela qual o banco pode evitar adotar o Open Banking e ter baixo ROI é trabalhar com outros bancos com a mesma mentalidade para estabelecer sistemas de Open Banking proprietários além dos sistemas de Open Banking dos reguladores. Isso permitiria a todos os participantes deste minissistema se adiantarem à regulamentação e desenvolver APIs e fluxos de dados que podem possibilitar a criação de valor para o consumidor mais personalizado e oportuno, ou a hiperpersonalização, criando assim uma vantagem competitiva para os participantes desse minissistema.

2.8 A COVID como acelerador digital e de fintechs

A pandemia acelerou a adoção de tecnologia pelos bancos em duas frentes. Em primeiro lugar, com os toques de recolher e proibições de viagens impostos em várias partes do país desde março de 2020, tornou-se imediatamente necessário permitir que os bancários tivessem acesso seguro aos sistemas necessários para fazer o seu trabalho. Em segundo lugar, isso também significa que os consumidores precisam de acesso remoto a uma gama muito maior de serviços bancários. A experiência e seus impactos comportamentais duradouros sobre os consumidores e o local de trabalho indicam fortemente que várias dessas mudanças sobreviverão à pandemia. Um compromisso redobrado do governo para diversificar e aquecer a economia do Brasil também pode ser observado por iniciativas como a introdução acelerada de serviços de Open Banking. Na verdade, criar as condições para que o Brasil cresça como centro de serviços financeiros na América Latina, impulsionado por uma comunidade de fintechs inovadora e bancos digitalizados é um dos elementos amplamente discutidos nesse contexto. Na elaboração de uma estratégia de Open Banking que está ligada aos objetivos gerais de negócios do banco neste contexto econômico e social, a influência da COVID na aceleração digital não pode ser ignorada.

3.0 Preocupações dos bancos e como lidar com elas - um FAQ sobre Open Banking

Bancos diferentes responderão de maneira diferente às condições de mercado apresentadas acima. Enquanto alguns bancos buscam se adiantar às regulamentações e ultrapassar os rivais em termos de recursos de compartilhamento de dados e colaboração com fintechs, outros adotarão uma abordagem de esperar para ver, com planos para dimensionar casos de uso comprovados à medida que surgem.

Independentemente da abordagem, há um conjunto comum de problemas que representam a "parte difícil" do Open Banking que, como um implementador de Open Banking, você provavelmente encontrará e terá que responder estrategicamente.

3.1 O que as regulamentações de Open Banking do Brasil me obrigam a fazer?

O Bacen já comunicou publicamente sua regulamentação e os padrões técnicos para serviços de Open Banking no Brasil, a Resolução BCB n° 32. Com base nisso, podemos traçar algumas definições no escopo das tecnologias:

- As APIs publicadas precisam ser flexíveis para estar em conformidade com os padrões técnicos à medida que evoluem, permitindo a criação de serviços do sistema bancário central junto com um gateway de API que gerencia o acesso à API em tempo real.

- As APIs publicadas precisam ser flexíveis para estar em conformidade com os padrões técnicos à medida que estes evoluem, permitindo a criação de serviços financeiros disponibilizados a partir de um gateway de APIs, que gerencia os acessos em tempo real.

- Integrar os terceiros certos de forma dinâmica, usando certificados ou por meio de um fluxo de trabalho manual, com base em seu nível de credenciamento e status, e garantindo que eles tenham acesso aos recursos de API relevantes com base em seu nível de credenciamento.

- Integrar parceiros de negócio autorizados de forma dinâmica, usando certificados, ou até mesmo através de um fluxo de registro manual capaz de validar o seu status de credenciamento junto ao diretório de participantes, garantindo que eles tenham acesso às API relevantes.

- Gerenciar o ciclo de vida da API para acompanhar as atualizações de versão obrigatórias de Open Banking e até mesmo as APIs voluntárias publicadas pelo banco, incluindo notificações, processos de atualização, documentação e acesso a versões futuras para teste.

- Um sistema de autenticação para verificar a identidade e a autenticidade das solicitações de compartilhamento de dados. Dependendo da abordagem adotada pelo regulador, isso provavelmente evoluiria para atender a abordagens de autenticação mais amigáveis ao usuário, como autenticação de aplicativo a aplicativo e autenticação desacoplada.

- Os bancos serão obrigados a relatar estatísticas do novo canal de Open Banking ao regulador.

- Conforme as regulamentações amadureceram, CX e diretrizes operacionais foram adicionadas aos padrões de serviços de Open Banking, exigindo que as APIs de serviços de Open Banking sejam adequadas para essa finalidade, atendendo aos padrões de disponibilidade e desempenho.

- Além disso, a estratégia do banco para serviços de Open Banking pode exigir mais recursos de transformação digital, tornando mais fácil para fintechs e equipes internas acessarem os sistemas e dados do banco com segurança e criar novas experiências para o cliente.

Saiba mais: https://wso2.com/articles/2019/08/implementing-a-successful-open-banking-architecture/

Assistir ao webinar: https://wso2.com/library/webinars/an-entry-point-to-impactful-open-banking-architecture/

3.2 Qual será o custo de conformidade do Open Banking?

Uma pesquisa recente com bancos europeus conduzida pela Tink revelou que a previsão média de gastos por banco em tecnologia Open Banking é de aproximadamente US$15 a 25 milhões de dólares (entre R$84 a R$140 milhões) para 2020. O que é alarmante sobre isso é que, se uma implementação de Open Banking tivesse um custo tão alto, ela teria um impacto perceptível na perspectiva financeira geral do banco. Nossa experiência com bancos que adotaram serviços de Open Banking em diferentes regiões nos mostrou que esse investimento poderia ser convertido em apenas uma fração desse custo com as estratégias certas.

Em nossa experiência, existem várias estratégias importantes que você pode empregar para mitigar esses custos. Entre elas:

- Reaproveitar componentes existentes para realizar as tarefas identificadas após um entendimento completo dos requisitos.

- Preencher apenas as lacunas necessárias para alcançar sua estratégia de Open Banking.

- Investir em uma boa camada de integração que permite maximizar a forma como você reutiliza os componentes existentes e introduz novas tecnologias.

- Investir em tecnologia para ter uma estratégia coesa de Open Banking de longo prazo, em vez de uma lacuna de conformidade, para que seus custos administrativos e de tecnologia não sejam duplicados conforme os requisitos regulatórios e comerciais de Open Banking evoluem.

- Trabalhar com fornecedores que permitem terceirizar com segurança a tarefa de implementar e manter a tecnologia atualizada com os requisitos regulamentares em evolução. Isso eliminaria o custo de contratação e manutenção de uma equipe especializada para acompanhar as mudanças regulatórias e implementá-las.

Saiba mais: https://wso2.com/library/articles/2018/12/cost-effective-open-banking-compliance-for-australia/

3.3 Como alcançar a conformidade?

A resposta a essa pergunta é exclusiva de cada banco. O ponto de partida para entender isso devem ser os objetivos de negócios do banco (veja abaixo no item 5.1) e a estratégia que flui a partir disso.

A decisão estratégica de alto nível em torno de Open Banking. Tome a decisão certa para se preparar para o sucesso desde o início..

Se o banco decidir adotar uma abordagem de esperar para ver com Open Banking, pode ser possível optar por uma solução pronta de baixo custo para conformidade. Existem vários fornecedores comprovados no mercado com soluções construídas em tecnologias como Node.js e oferecendo implementações no modelo SaaS. Ao escolhê-los, seria do interesse dos bancos entender como eles estão configurados para fornecer suporte contínuo às regulamentações à medida que evoluem. É importante ressaltar que, considerando a crescente importância das fintechs e a tendência de adoção de casos de uso de fintechs (ou seja, Open Banking) pelos consumidores no Brasil, também é recomendado avaliar a capacidade do fornecedor de apoiar projetos além da regulamentação. No caso de o fornecedor não poder dar suporte a esses requisitos, é prudente avaliar o custo da mudança em um estágio posterior e o custo perdido na solução do fornecedor em termos de taxas pagas e capital humano investido no aprendizado e no trabalho com essa solução.

Quando o banco adota uma abordagem mais progressiva, procurando se antecipar às regulamentações e estabelecer recursos internos, além de relacionamentos com fintechs desde o início, as soluções prontas de conformidade não atendem aos critérios. Aqui, o banco seria melhor atendido ao escolher um conjunto mais flexível de tecnologias de gerenciamento de API, integração, gestão de identidade e acesso, e opções de serviços de agregação e análise de dados. Ao fazer isso, optar por um fornecedor que seja capaz de prover suporte no cumprimento dos requisitos de conformidade também é necessário para atender às necessidades imediatas das equipes de conformidade e risco. Veja as respostas às perguntas 3.1 e 3.2 para saber como melhor endereçar isso.

Saiba mais: https://wso2.com/whitepapers/digital-transformation-through-psd2-and-open-banking/

Assistir ao webinar: https://wso2.com/library/webinars/an-entry-point-to-impactful-open-banking-architecture/

3.4 Como faço para mitigar os riscos de segurança das APIs de Open Banking?

No coração do Open Banking está a abertura de dados a serem compartilhados com terceiros. Esse compartilhamento pode assumir a forma de milhões de chamadas de API provenientes de vários canais e originadas de milhões de dispositivos de consumidores. O que está claro é que o Open Banking abre a possibilidade de um plano de ataque de agentes mal-intencionados. Logo, as preocupações imediatas das equipes de conformidade e risco são certamente compreensíveis.

No entanto, a segurança e a privacidade dos dados têm sido as principais preocupações dos legisladores, reguladores de serviços de Open Banking e agências de implementação desde o início. Desde os primeiros dias do PSD2 até as últimas iterações de padrões maduros, como o Open Banking Standard no Reino Unido, tanto os projetos técnicos quanto os processos operacionais foram ajustados e aprimorados em dezenas de milhares de horas humanas por equipes de engenheiros altamente qualificados.

Da mesma forma, enquanto a estrutura OAuth 2.0 é a camada fundamental de segurança no topo das APIs expostas ao público, a OpenID Foundation publicou o perfil de segurança Financial Grade API (FAPI) especificamente para abordar as deficiências inerentes do OAuth 2.0 para casos de uso de serviços financeiros. Por exemplo, a incapacidade de abordar o acesso não autorizado usando token de portador roubado e tokens de portador gerados com o uso de credenciais de aplicativo vazadas foi resolvida.

Este perfil de segurança saiu do ecossistema de Open Banking e agora é um padrão amplamente adotado pelo setor. Somado a isso, você encontra sistemas de Open Banking que implementam a segurança tanto no nível do aplicativo quanto no transporte, e adicionam camadas de proteção usando criptografia, análise e notificação de fraude, tipos de concessão, tokens de acesso e certificados em torno da autenticação de identidade e autorização de acesso aos dados . Painéis e fluxos de gerenciamento de consentimento sofisticados também foram incorporados aos padrões de Open Banking apoiados por processos técnicos e princípios de UX ancorados na psicologia comportamental para garantir que os consumidores controlem o acesso a seus dados com um alto grau de compreensão - o que é fundamental para boas práticas de segurança.

Como resultado, as APIs de Open Banking de hoje são alguns dos casos de uso corporativo mais seguros para APIs globalmente. Iniciativas mais recentes de Open Banking, como as do Brasil, optarão por aprender com esses esforços, em vez de reinventar a roda, e é muito provável que o Bacen faça o mesmo. Várias plataformas de tecnologia Open Banking fornecem conformidade com os padrões, enquanto fornecedores selecionados oferecem segurança adicional com produtos sofisticados de segurança de APIs e Gestão de Identidade de Acesso (IAM) acima e além dos próprios padrões do Open Banking.

3.5 Como faço para superar os desafios do meu sistema bancário legado para atender às conformidades e necessidades futuras em torno do Open Banking?

Em um mundo ideal, os bancos podem realizar uma revisão completa de sua pilha de tecnologia existente e criar um sistema limpo e digitalizado que também pode fornecer conformidade de Open Banking. No entanto, na realidade, isso não é possível devido aos custos e às demandas dos negócios em andamento.

Mesmo quando confrontado com severas restrições impostas pela tecnologia legada, a conformidade do Open Banking pode ser alcançada por uma camada de integração robusta. Primeiro, você precisa enfrentar a arquitetura existente (que geralmente segue um padrão bagunçado) com uma camada de integração. Essa camada permite que você exponha todos os serviços necessários à solução de Open Banking que, por sua vez, os expõe como APIs com as verificações de IAM necessárias. Assim que essa etapa for concluída, o obstáculo regulatório estará concluído. Veja mais detalhes no item 3.1.

Isso também oferece uma grande oportunidade de transformar o banco digitalmente, aos poucos. Aqui estão as principais etapas que você pode seguir:

- Integre sistemas internos e exponha APIs e serviços padrão para consumo.

- Tenha gerenciamento centralizado de identidade de acesso para garantir uma forte segurança e manter uma única identidade para cada usuário, dando a você acesso não apenas a mais segurança, mas também a capacidade de obter um entendimento 360 graus de seus consumidores e atendê-los com serviços mais personalizados.

- “Aprenda e ganhe” com análises de dados abrangentes e recursos de alerta.

Ao combinar as arquiteturas habilitadas por esta abordagem, os bancos têm uma infraestrutura enxuta, ágil e que fornece a todo o ecossistema bancário uma experiência ideal, apesar de rodar no núcleo legado. É importante ressaltar que essa abordagem também melhora a extensibilidade e a flexibilidade de sua arquitetura de sistema para suportar conformidade futura e os requisitos comerciais à medida que o Open Banking e o setor bancário como um todo evoluem.

Saiba mais: https://wso2.com/whitepapers/beyond-open-banking-compliance-the-road-to-digital-banking/

Assistir ao webinar: https://wso2.com/library/webinars/an-entry-point-to-impactful-open-banking-architecture/

3.6 Os consumidores estão prontos para compartilhar dados?

Conforme descrito acima, a percepção de que os consumidores no Brasil não estão prontos para adotar o sistema Open Banking é injustificada. Na verdade, já se sabe por pesquisas recentes que o Brasil lidera a região da América Latina na adoção de fintechs por consumidores para suas necessidades bancárias. De acordo com o relatório da MindMiners, viu-se que 94% dos entrevistados que experimentam soluções de fintechs consideram-nas muito boas ou boas, e apenas 6% as classificam como regulares. Olhando para os dados, grupos entre os 40 anos que costumavam ser os menos propensos a adotar fintechs, agora representam a maioria com 29% de 31 a 40 anos, e 28% acima de 41 anos, o que significa que grande parte do público-alvo mais jovem, experiente em dispositivos móveis e aberto a soluções, como gerenciamento de finanças pessoais, pagamentos de e-commerce e opções alternativas de crédito, não são mais o único alvo das fintechs bancos digitais. Em muitos casos, essas faixas etárias já estavam usando ativamente soluções de fintechs para suas necessidades bancárias diárias.

Diante disso, é importante para a equipe de implementação do Open Banking analisar o verdadeiro potencial de mercado do Open Banking como um impulsionador de oportunidades comerciais para o banco e incorporar essas conclusões à estratégia desde o início. Veja mais no item 2.2 acima.

3.7 Quais são os casos de uso e o que é ideal para nós?

Conforme abordado anteriormente neste guia, os casos de uso para Open Banking já estão se tornando claros. Transferências de dinheiro ponto a ponto, agregação de contas e consultoria automatizada de investimento têm sido populares no país e na região como um todo, sendo o Brasil um dos principais usuários de agregação de contas na região da América Latina. O governo foi identificado como um parceiro-chave em toda a região para a construção de casos de uso, impulsionando uma adoção significativa, considerando as medidas ativas tomadas por agências governamentais para digitalizar serviços como um aspecto-chave para construir resiliência econômica além de outras indústrias. Aqui, o conhecimento do cliente e identidade tornam-se áreas-chave para explorar a inovação. Buscando inspiração em outros lugares, gestão financeira, pagamentos, contabilidade e serviços fiscais, gestão de fluxo de caixa e empréstimos alternativos para PMEs surgiram como áreas de crescimento no ecossistema do Reino Unido. Além das soluções para o consumidor, os bancos devem criar para usuários internos também. As soluções incluem melhores percepções do consumidor para inovação e entrega de serviços, automação de processos e experiência do usuário aprimorada. Leia mais sobre isso no item 2.3.

3.8 Como gerar vantagem competitiva com Open Banking?

Em ecossistemas Open Banking regulamentados, todos os bancos eventualmente terão as mesmas APIs obrigatórias. Como os bancos podem se beneficiar mais desse novo ecossistema sem ser apenas mais um participante passivo?

Fazer o mínimo significa que você é como qualquer outro banco

Mais e mais bancos estão procurando responder a essa pergunta adotando um dos princípios centrais do sistema Open Banking - a colaboração. Em ecossistemas maduros de Open Banking, cada vez mais bancos buscam colaborar de forma muito mais profunda e proativa com fintechs. No contexto do Brasil, com seu sistema bancário moderno e tendências estabelecidas para a adoção de soluções de fintechs pelo consumidor, a colaboração com fintechs para criar uma vantagem competitiva deve ser prioridade.

Adotar uma abordagem para chegar à frente da regulamentação e do mercado, compartilhando conjuntos de dados voluntários sobre APIs premium, por exemplo, permite entregar mais valor ao consumidor em parceria com as melhores fintechs

As fintechs são reconhecidas por possuírem a cultura centrada no consumidor e ágil necessária para prototipar rapidamente e levar ao mercado novas soluções inovadoras que fornecem valor mais personalizado para os consumidores nativos digitais. Conforme discutido anteriormente neste guia, existem várias estratégias e táticas propostas e discutidas para ajudar os bancos a ter sucesso no trabalho com startups. Elas variam de programas para gerar uma cultura ágil empreendedora dentro dos bancos, construir e se envolver com comunidades de desenvolvedores, treinar desenvolvedores internos e fornecer backbone de tecnologia para facilitar a colaboração.

Com o amadurecimento das estratégias de Open Banking adotadas pelos bancos, surgiram modelos como o banking-as-a-service, o banking como plataforma e os bancos que operam como provedores terceirizados. Para avaliar plenamente como os bancos estão adotando essas opções como prioridade estratégica, uma pesquisa com 300 executivos do setor financeiro globais conduzida pela Economist Intelligence Unit em 2020 traz dados interessantes. 45% dos bancos viram seus negócios evoluir para um modelo de "ecossistema digital" (oferecendo produtos e serviços bancários e não bancários próprios e de terceiros para clientes próprios, bem como para outras empresas de serviços financeiros). Outros 30% viram seu modelo de negócios ser adaptado a um no qual mantém suas próprias ofertas de produtos, ao mesmo tempo que se tornou um agregador de produtos bancários e/ou não bancários de terceiros (por exemplo, sites de comparação de gestão financeira pessoal [PFM]). Apenas 3% dos bancos não previram mudanças como resultado da influência disruptiva do sistema Open Banking no setor bancário

A escolha de um modelo e sua implementação devem ser reconhecidas como um projeto de longo prazo com múltiplas partes interessadas, lançado com alinhamento em todos os níveis quanto ao comprometimento de tempo e recursos, que poderia facilmente ultrapassar a marca de 18 meses. O reconhecimento dessas realidades coloca seu banco em uma posição privilegiada para executar uma forte estratégia de Open Banking.

Saiba mais: https://wso2.com/blogs/thesource/three-api-led-strategies-to-woo-first-class-fintechs/

Assistir ao webinar: https://wso2.com/library/webinars/monetize-your-open-banking-apis/

4.0 Lições aprendidas com implementações globais

Com base na experiência com implantações de Open Banking na UE, Reino Unido, Austrália e Bahrein e outros países da América Latina, como o México, e observando a evolução do cenário de Open Banking desde o lançamento do PSD2, nossa equipe tem cinco ideias para novos participantes neste mercado.

4.1 Bancos lutam com o sistema estabelecido

É improvável que encontremos um banco tradicional que não enfrente o desafio de lidar com tecnologia legada. Em uma pesquisa do setor feita pela Tink, os banqueiros europeus identificaram a modernização de seus sistemas de TI como seu maior desafio de Open Banking.

Conforme discutido anteriormente, a implantação de uma boa solução de integração na pilha de tecnologia do banco é uma opção altamente econômica para construir soluções alternativas robustas para sistemas monolíticos a fim de atender à conformidade, enquanto também é possível configurar sua infraestrutura para estar pronta para acompanhar as mudanças regulatórias e de mercado - necessidades do Open Banking.

4.2 Reutilize o que você tem

Cada solução de Open Banking é exclusiva para a pilha de tecnologia e as necessidades de negócios de um banco. Você não encontra uma arquitetura de referência de Open Banking padrão que possa simplesmente conectar e usar para fornecer Open Banking de forma bem-sucedida. Isso surge tanto do problema da tecnologia legada quanto do custo muitas vezes proibitivo de substituição, mas também vem do elemento humano, onde sua equipe de engenharia construiu uma base de conhecimento e capacidade institucional em torno de um gerenciamento de API específico ou produto IAM, e gostaria de continuar o trabalho para chegar ao Open Banking.

O que flui disso é uma estratégia de tecnologia que tem em seu núcleo fortes recursos de integração. Com isso, você seria capaz de estudar sua tecnologia existente em relação às necessidades de Open Banking e preencher as lacunas integrando novos componentes apenas quando necessário. Isso deve ser feito com os requisitos futuros de Open Banking em mente, tanto de conformidade regulatória quanto de extensibilidade e agilidade necessárias para facilitar relacionamentos com fintechs.

4.3 Mudança Cultural

Um dos principais temas deste guia é a importância de alinhar a cultura com sua estratégia de Open Banking. Você pode tomar as decisões estratégicas mais adequadas com tecnologia e produto, mas estará fadado ao fracasso se a cultura interna do banco não vir o Open Banking e a transformação digital como investimento estratégico em vez de custo. O fracasso em promover a mentalidade e as habilidades para colaborar com as fintechs também é uma lacuna de projetos de Open Banking. Não importa as ferramentas disponíveis, não abordar a cultura e o problema de alinhamento interno de forma proativa deixaria essas ferramentas inutilizadas.

Isso se prova também um dos problemas mais difíceis de resolver. Embora hackathons e programas de treinamento e desenvolvimento paguem dividendos, garantir o engajamento de todas as equipes relevantes por um período razoável para que essas habilidades sejam internalizadas requer comprometimento e recursos. Nossa recomendação é capacitar grupos de funcionários para trabalhar em pequenas equipes de alto impacto, para dar o pontapé inicial nesta mudança cultural de dentro do banco - equipes centradas no consumidor, independentes, seguindo práticas de desenvolvimento ágil e compostas por especialistas que prosperam em ambientes instáveis.

4.4 Focar apenas na conformidade regulatória produzirá resultados limitados

Limitar seu projeto de Open Banking à conformidade significa tomar a decisão de renunciar aos benefícios de se envolver efetivamente com o ecossistema. Isso significa focar na construção de sua oferta de serviço local para os consumidores e optar por não agregar e aproveitar os recursos de terceiros para aumentar o valor que você oferece aos parceiros e consumidores finais. Essa abordagem poderia, de fato, funcionar para certos bancos com base em seus objetivos de negócios específicos. No entanto, considerando o contexto de mercado favorável a fintechs, além de uma alta probabilidade de adoção de novos serviços financeiros mais simples pelo consumidor, essa abordagem restritiva seria difícil de justificar para a maioria dos bancos no Brasil.

Estar no início de sua jornada de Open Banking no Brasil te permite elaborar cuidadosamente uma estratégia de longo prazo, evitando erros dispendiosos. Esses erros podem incluir não apenas projetos de recuperação envolvendo tecnologia e reformas de processos de negócios, mas também devem levar em consideração a oportunidade perdida de obter uma vantagem inicial no ecossistema.

Aqui, a principal tarefa é analisar cuidadosamente as condições do mercado, avaliar o papel do Open Banking na criação de uma posição de liderança para o banco no espaço de serviços financeiros emergentes e construir um impulso interno com as pessoas certas.

Reunir as fintechs certas, junto com os parceiros de tecnologia e serviços certos, é vital para sua capacidade de implementar esta estratégia de engajamento.

4.5 OB é na verdade um catalisador na sua jornada em direção à transformação digital

O objetivo do Open Banking orientado por reguladores é promover uma mentalidade mais colaborativa entre os bancos incumbentes para trabalhar com novos participantes e entregar novo valor ao consumidor. Isso não pode ser alcançado simplesmente marcando uma “caixa de seleção” de conformidade. Com o pacote de tecnologia e a mudança cultural que o Open Banking traz para a mesa, ele pode ser um catalisador para uma transformação digital mais ampla, permitindo novos fluxos de receita e canais para crescimento por meio da colaboração e capacitando equipes internas para reunir, construir e expor novos serviços de nicho em escala .

Em iniciativas de Open Banking voltadas para o mercado, o objetivo da transformação digital é um dado adquirido.

Uma jornada de Open Banking da conformidade à Transformação Digital

Quando os bancos entendem isso, torna-se mais fácil mapear um caminho de longo prazo para como o banco poderia alavancar os padrões obrigatórios de Open Banking e construir ofertas de serviços diferenciados e exclusivos além da infraestrutura regulatória básica do Open Banking.

Essa expansão gradual dos recursos de Open Banking e transformação digital pode ser descrita como a jornada de Open Banking e envolve várias equipes internas e partes externas que se integram ao projeto com capacidade, recurso e parceria adicionais.

Compreender esse processo e definir sua tecnologia de Open Banking e práticas operacionais em torno do crescimento iterativo, orquestrado e gradual daria a você a melhor chance de garantir a vasta oportunidade comercial que surge das condições de mercado estabelecidas na seção 2.

5.0 Uma lista para iniciar sua jornada de Open Banking - Fazendo a si mesmo as perguntas certas

Com base em nossa experiência em Open Banking, desde muito antes do projeto regulatório PSD2, desenvolvemos uma metodologia que ajuda os bancos a construir iniciativas de Open Banking vinculadas a seus objetivos de negócios. Nosso objetivo é ajudar os bancos a explorar a oportunidade de Open Banking da melhor maneira possível para atingir seus objetivos de negócios específicos.

Cobrindo todas as bases - um framework para estrategistas de Open Banking

Essa metodologia é construída em torno dos cinco pilares que são as principais considerações em qualquer implementação de Open Banking, seja um projeto de conformidade plug-and-play puro ou um amplo projeto de transformação digital focado no consumidor.

O passo a passo abaixo leva os bancos a começarem a trazer um entendimento claro das metas de negócios atuais do banco para a discussão ao analisar cada pilar de sua estratégia de Open Banking. Você pode adaptar esse processo da maneira que melhor lhe convier, adicionando etapas (por exemplo, segurança) ou alterando a ordem em que são consideradas.

Passo 1

Alinhe as metas de negócios que podem ser alcançadas com o Open Banking

Principal pergunta:

[✔] Quais objetivos de negócios podemos alcançar por meio do Open Banking?

A imagem acima apresenta uma lista ilustrativa de objetivos de negócios que os bancos podem escolher perseguir por meio de Open Banking. Você tem objetivos de negócios importantes em uma dessas áreas? Ou seus objetivos de negócios são mais específicos para um segmento demográfico ou um produto-chave para o crescimento?

Passo 2

Mapeie um cronograma de tecnologia e um plano de implementação que se alinhe com as tarefas necessárias para atingir esses objetivos de negócios

Principais perguntas:

[✔] Quais tecnologias precisamos implementar?

[✔] Qual é o cronograma ideal para implementar cada uma?

Passo 3

Mapeie uma estratégia de conformidade que se alinhe com as tarefas necessárias para atingir esses objetivos de negócios

Principais perguntas:

[✔] Qual é a nossa estratégia para alcançar a conformidade?

[✔] Queremos estar à frente da conformidade?

[✔] Queremos publicar APIs voluntárias/ premium além dos padrões?

Passo 4

Mapeie um programa de alinhamento multifuncional sobre coo o Open Banking ajuda a atingir essas metas de negócios

Principais perguntas:

[✔] Nossas equipes estão preparadas para aproveitar ao máximo a digitalização e a colaboração?

[✔] Como criamos um alinhamento sustentável em torno do Open Banking e de nossa estratégia digital em todo o banco, começando pelo Conselho?

Passo 5

Mapeie um plano de engajamento com fintechs/ parceiros externos que se alinhe com as tarefas necessárias para atingir esses objetivos de negócios

Principais perguntas:

[✔] Como escolhemos os melhores parceiros?

[✔] Como nos envolvemos com eles?

[✔] Como garantimos o aprimoramento das competências essenciais de ambas as partes durante nossa colaboração?

Passo 6

Mapeie um programa de inovação baseado em tecnologia, padrões, cultura e programas de fintech/ parceiros externos para explorar a solução de problemas do consumidor de uma forma que ajude a atingir os objetivos de negócios

Principais perguntas:

[✔] Que problemas de consumo devemos resolver?

[✔] Como podemos construir soluções, lançá-las e dimensioná-las de forma eficiente?

WSO2 Open Banking

O WSO2 Open Banking oferece tecnologia abrangente e consultoria estratégica, ajudando bancos de todos os tamanhos a executar iniciativas de Open Banking em conformidade com os padrões e comercialmente bem-sucedidas.

Acesse wso2.com/open-banking ou contate-nos pelo e-mail [email protected] para agendar um workshop executivo ou requisitar uma demonstração.

About The Author

- WSO2 Team

- Content Writer, WSO2